4.1.3. Las Remuneraciones

a) Remuneración:

Art. 41. Se entiende por remuneración las contraprestaciones en dinero y las adicionales en especie avaluables en dinero que debe percibir el trabajador del empleador por causa del contrato de trabajo.

b) Constituyen remuneración: Imponible

- Sueldo Base (sueldo mínimo $320.500 = sueldo imponible)

- Sobresueldo (horas extras)

- Comisión (por ventas)

- Participación (utilidades de un negocio)

- Gratificación. (25% del sueldo base, tope $ 301.000 X 4,75 IMM/12= 126.865)

c) No constituyen remuneración: No imponible:

- Movilización o locomoción:

- Colación o alimentación:

- Pérdida de caja.

- Asignaciones familiares.

- Indemnizaciones por años de servicios.

- Devoluciones de gastos por causa del trabajo.

- Viáticos

d) Descuentos Obligatorios y voluntarios:

- Descuentos Obligatorios:

- Impuestos: Único a los trabajadores,

- AFP: 10% pensiones + Adm. AFP

- Salud: Isapres (7%, pesos y UF + adicional) o Fonasa (7%)

- Seguro de Cesantía: Indefinido (0,6%)

- Cuotas sindicales: 1 a 3%

- Descuentos Voluntarios:

- Dividendos hipotecarios y/o ahorro para la vivienda, siempre que no excedan el 30% de la remuneración total.

- Convencionales: Para efectuar pagos de cualquier naturaleza, que no excedan el 15% de la remuneración total.

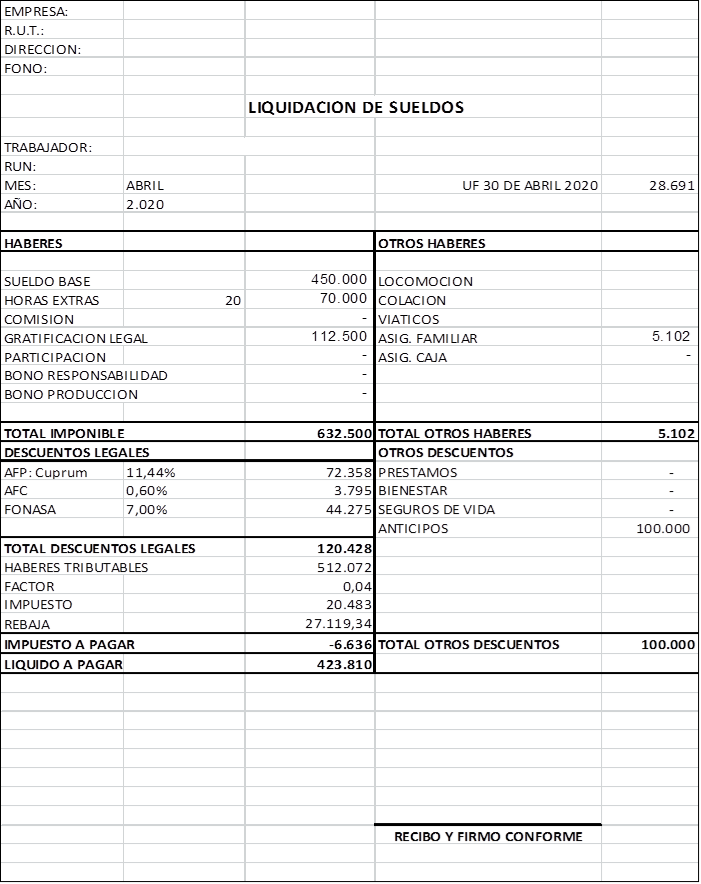

e) Liquidación de sueldo:

Junto con el pago, el empleador deberá entregar al trabajador un comprobante con indicación del monto pagado, de la forma como se determinó y de las deducciones efectuadas.

Ejercicio:

SUELDO BASE: $465.000

HORAS EXTRAS: 20

GRATIFICACION: 25%

AFP: CUPRUM

SALUD: FONASA 7%

ASIGNACION FAMILIAR: 2

ANTICIPO:100.000

JORNADA SEMANAL: 45 HORAS, CONTRATO INDEFINIDO