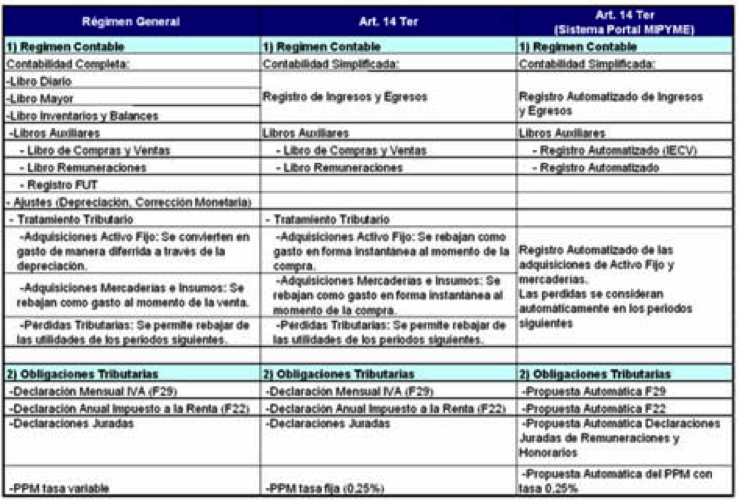

3.3.3. Tributación Simplificada (Art. 14 ter de LIR)

Nuevo régimen de tributación orientado a empresas de menor tamaño. Se basa en las facturas efectivamente pagadas y libera de algunas obligaciones tributarias, como llevar balance o contabilidad completa.

Destinada a las MiPymes con ingresos máximos anuales menores a 50 mil UF promedio, en los últimos tres años. Su periodo de permanencia es de al menos cinco años, pero desde 2017 serán tres y luego del primero pueden cambiarse.

Este año pueden acogerse todo tipo de contribuyentes (persona natural o jurídica) y desde el 2017, las mismas que la Renta Presunta más las Sociedades en Comodita por Acciones (conformadas sólo por personas naturales).

En cuanto a la contabilidad y registro obligatorio que deben llevar las empresas afectas a este régimen: Libro de Caja obligatorio para todos los contribuyentes, Libro de Compra y Venta si se encuentran afectos a IVA, y Libro de Ingresos y Egresos si no se encuentra afecto.

Podrán utilizar el Sistema de Tributación Simplificada MIPYME las empresas y personas que cumplan los siguientes requisitos:

Ser usuarias del Sistema de Facturación Electrónica del SII del portal MIPYME.

Cumplir los requisitos para ingresar al Régimen de Tributación Simplificada del artículo 14 ter de la Ley del Impuesto a la Renta o estar inscrito en él.

El ingreso al Sistema se podrá efectuar en cualquier momento del año, no obstante el contribuyente deberá estar previamente inscrito en el Régimen.

La Tributación en el Sistema deberá llevarse por ejercicios anuales completos.

El contribuyente deberá abandonar obligatoriamente el Sistema de Tributación Simplificada si se retira del Régimen de Tributación Simplificada o deja de ser usuario del Sistema de Facturación Electrónica del SII.

Para ingresar al sistema el contribuyente deberá disponer de Certificado Digital.

Comparación del régimen de contabilidad completa y el nuevo régimen simplificado