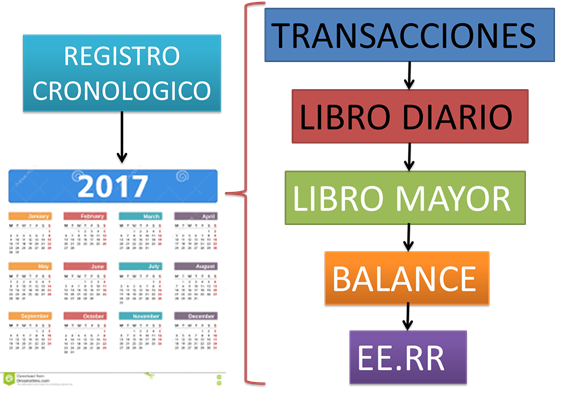

3.1.3. Sistemas Contables

Los sistemas contables se pueden clasificar desde varios puntos de vista, según sus secuencias de registros de las operaciones comerciales, distinguiendo los siguientes:

• Sistema Jornalizador

• Sistema Diario Mayor o Mayor Americano.

• Sistema Centralizador o de Diarios Múltiples.

a) Sistema Jornalizador:

Debe utilizar los Libros o Registros Contables exigidos por el Código en su artículo 25, que dice:

• Libro diario

• Libro mayor o de cuentas corrientes

• Libro de balances

Ejercicio:

El comerciante inicia actividades con $1.570.000 en efectivo; muebles por $520.000; una deuda con letras por $250.000.-

Abre una cuenta corriente con el 80% del efectivo

Compra mercaderías por $1.680.000.- Cancela el 30% al contado con cheque, el saldo al Crédito Simple, con un 7% recargo.

Arrienda un local comercial, $300.000.- paga con cheque

Vende mercaderías por $560.000.- precio de costo, con un 35% de utilidad. Le cancelan el 20% al contado, el saldo al crédito simple con 8% recargo.

Cancela, luz, agua, teléfono, $115.500.- con un cheque.

Vende mercaderías por $618.000.- precio de costo, con un 40% utilidad. Le cancelan el 35% al contado, el saldo con 10% recargo con letras.

Deposita el efectivo de las dos ventas.

Paga con un cheque el 25% de la deuda inicial

Paga con cheque el 30% de la deuda por mercaderías.

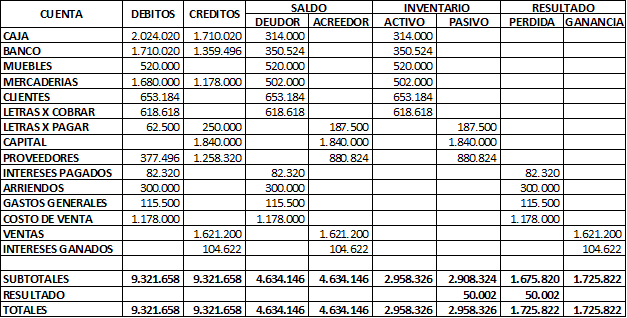

Se pide: Libro Diario, Mayor y Balance 8 columnas

Ejercicio Resuelto: Balance

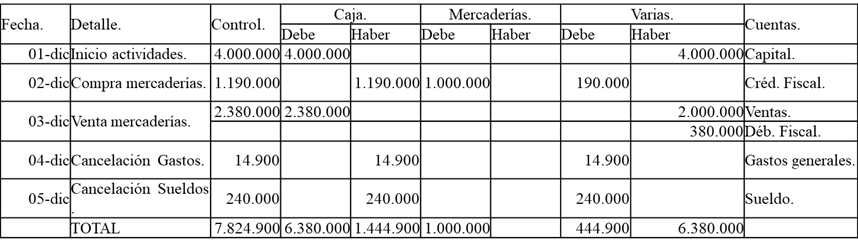

b) Sistema Diario Mayor o Americano:

Ejemplo practico:

1 /12: Inicio de actividades $4.000.000

2/12: Compra mercaderías $1.000.000 mas IVA al contado.

3/12: Venta de mercaderías $2.000.000 más IVA al contado.

4/12:Se cancela gastos varios, efectivo $14.900

5/12: Se cancela sueldo $240.000

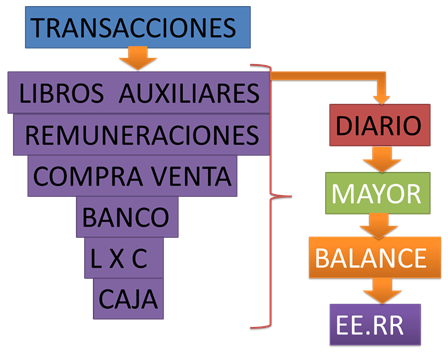

c) Sistema Centralizador:

Es la subdivisión del Libro Diario en varios Diarios Auxiliares, de tal forma que varias personas pueden registrar las operaciones comerciales. Este sistema, es utilizado en la actualidad en forma computacional.

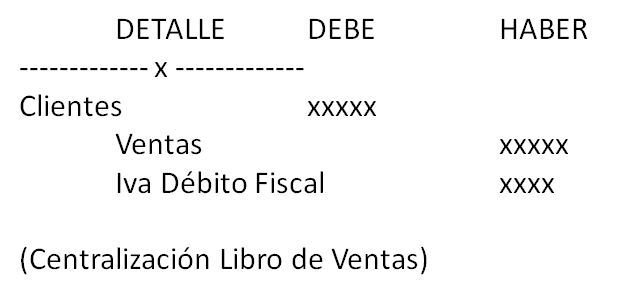

Ventas al crédito simple

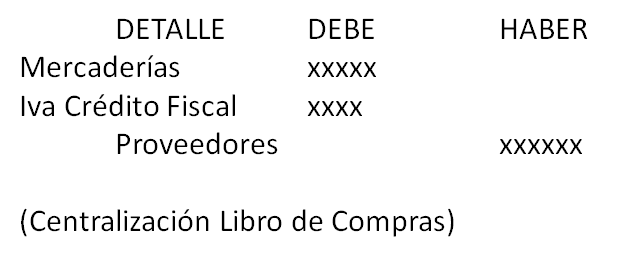

Compras al crédito simple

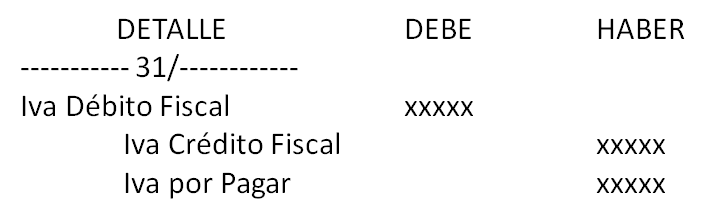

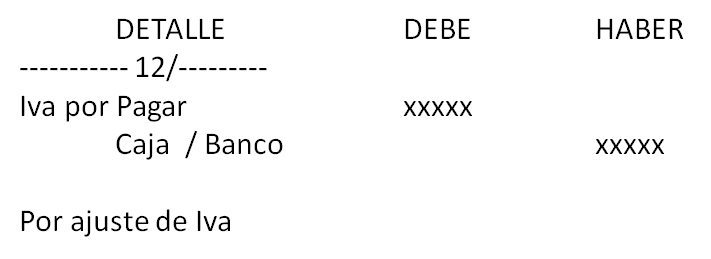

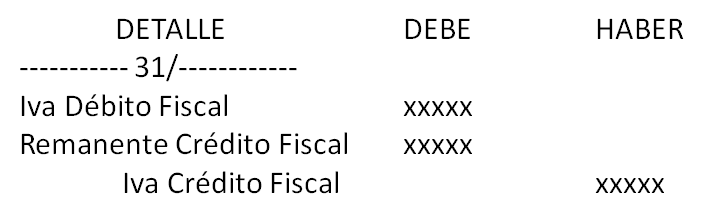

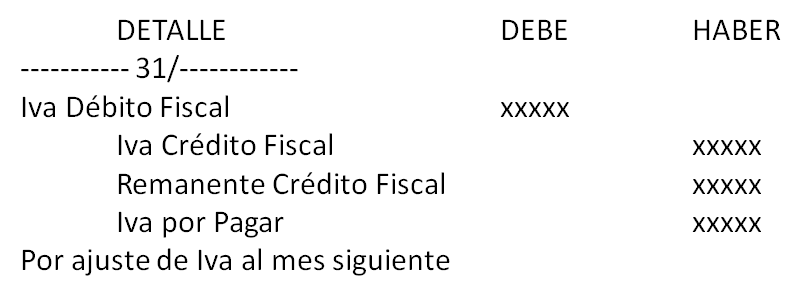

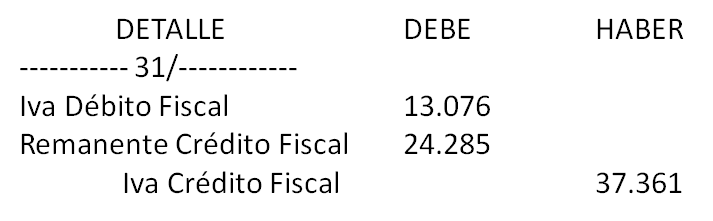

Si DF > CF = Pago de Impuesto

Si CF>DF=Remanente Crédito Fiscal

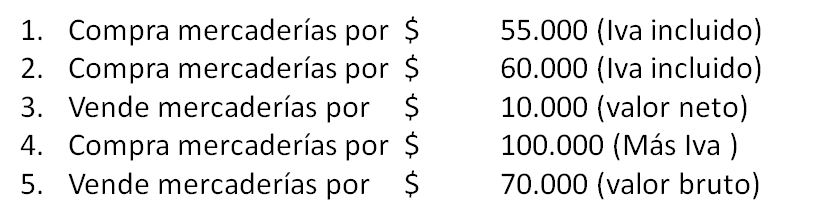

Ejercicio: Don Zacarías Labarca Del Río tiene el siguiente movimiento en el mes de Septiembre:

Se pide:

- Confeccionar Libro Compra – Venta

- Determinar Pago de Impuesto

- Centralización en Libro Diario

- Asientos de Ajuste

Ejercicio resuelto:

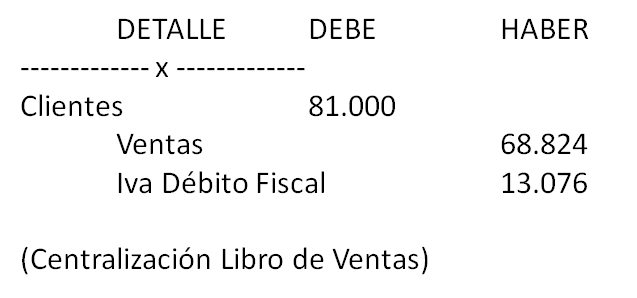

Ejercicio resuelto Ventas al crédito

Ejercicio resuelto:

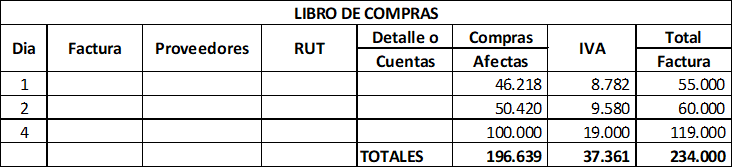

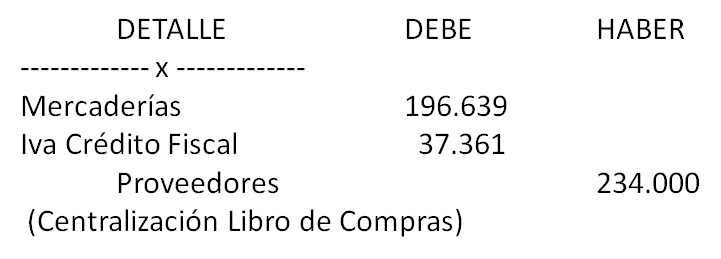

Ejercicio resuelto Compras crédito

Ejercicio resuelto

Si CF>DF=Remanente Crédito Fiscal

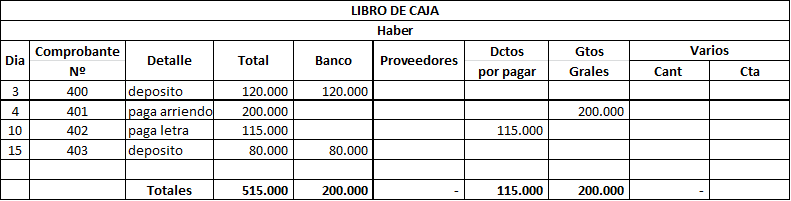

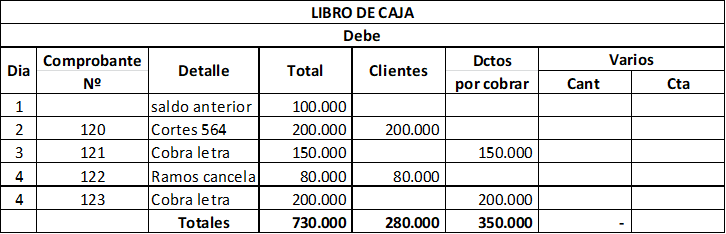

Libro de Caja: Ejercicio:

- 01 saldo de la cuenta caja mes anterior $100.000.

- 02 Según comprobante 120 R. Cortés cancela deuda según fact. 564 por $200.000

- 03 Según comprobante 400 la señora Patricia realiza un depósito por $120.000.

- 03 Según comprobante 121 se cobra una letra por un monto de $150.000.

- 04 Según comprobante 401 cancela arriendo del mes de octubre por $200.000.

- 04 Según comprobante 122 el señor Ramos cancela deuda por $80.000.

- 04 Según comprobante 123 se cobra una letra por un monto de $200.000

- 10 Según comprobante 402 la señora Patricia paga letra por $115.000

- 15 Según comprobante 403 realiza un depósito por $80.000

Libro de Caja: Ejercicio resuelto Ingresos:

Libro de Caja: Ejercicio resuelto Egresos: