3.1.2. Conceptos contables básicos

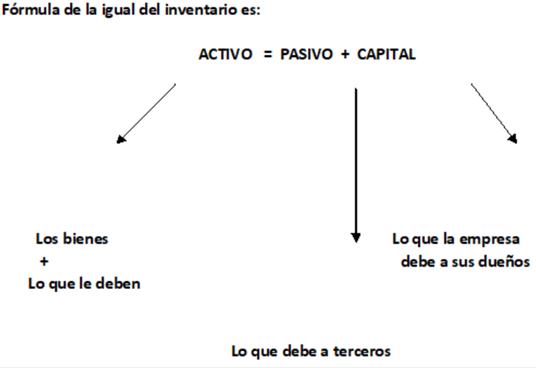

a) Ecuación de Inventario:

b) Clasificación de Cuentas:

Grupo Patrimonial:

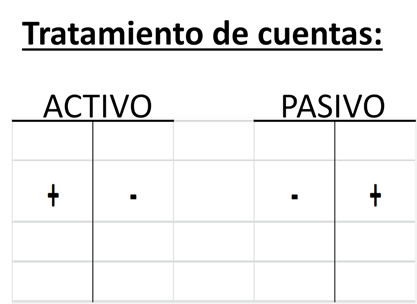

• Activo: Corresponde a los bienes que la empresa posee. Por ejemplo: dinero (caja) mercaderías, cuentas por cobrar, documentos por cobrar, maquinarias, bienes raíces, banco (cta. Cte.) clientes, etc.

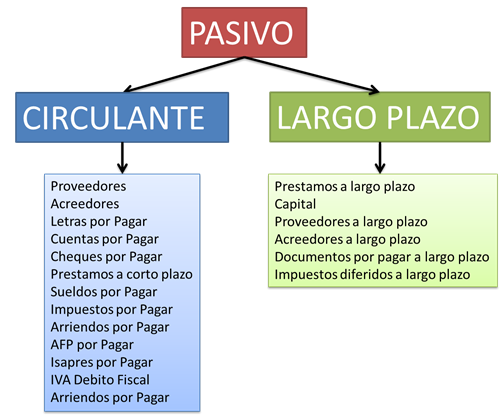

• Pasivo: Corresponde a lo que la empresa adeuda. Por ejemplo: Préstamos Bancarios, Proveedores, Acreedores, El Fisco, Instituciones de Créditos, Financieras, Instituciones de previsión, Capital (lo que se le debe a los socios o dueños) etc.

Grupo de Resultado:

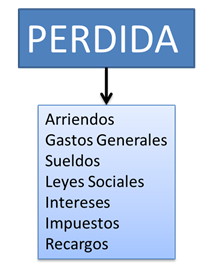

• Gastos-Pérdidas: Ambos conceptos se agrupan bajo un solo rubro por tener el mismo efecto contable. Sin embargo, aunque a veces se usan como sinónimos, corresponden a hechos diferentes:

Gastos: Recursos empleados con el fin de obtener utilidades.

Perdidas: Disminución de una parte de los activos. También se aplica a resultados negativos globales.

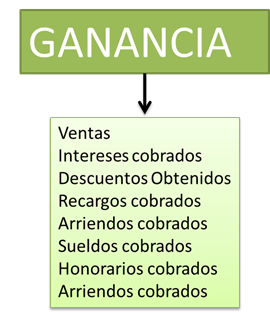

• Ganancias-Utilidades: Ambas expresiones corresponden al mismo concepto, con la diferencia que se emplea la expresión “ganancias” en situaciones particulares y la expresión “utilidad” para los resultados positivos globales y resultados netos.

• Ganancias-Utilidades: Incrementos de los bienes por:

- Diferencias a favor en ventas

- Arriendos Percibidos

- Intereses Percibidos

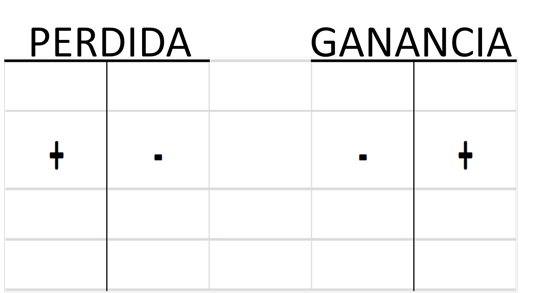

c) Teoría de Invariabilidad del Capital:

• Capital Inicial < Capital Final = Utilidad (Capital aumenta)

• Capital Inicial > Capital Final = Pérdida (Capital disminuye)

Como el Capital no puede variar, se habilitan dos tipos de cuentas:

• De pérdidas

• De ganancias.

d) Teoría de Igualdad del inventario:

Ejercicio N° 1 Determinar la ecuación del inventario de una empresa:

2-Marzo-2001: Un comerciante inicia actividades con los siguientes aportes:

Ejercicio N° 1

• Dinero en efectivo…………………………..$ 4.500.000

• Un local comercial valorizado en …….. $ 3.200.000

• Una camioneta valorizada en…………. $ 5.650.000

• Letras por deuda del 50% camioneta

• Tres Letras a su favor, por $75.000 c/u

c) Teoría de Igualdad del inventario:

Ejercicio N° 1

| ACTIVO | VALOR | PASIVO | VALOR |

| Dinero en efectivo | 4.500.000 | Letras por Pagar | 2.825.000 |

| Local Comercial | 3.200.000 | Total Pasivos | 2.825.000 |

| Vehículos | 5.650.000 | ||

| Letras por Cobrar | 225.000 | Capital | 10.750.000 |

| Total Activos | 13.575.000 | Total Pasivos + Capital | 13.575.000 |

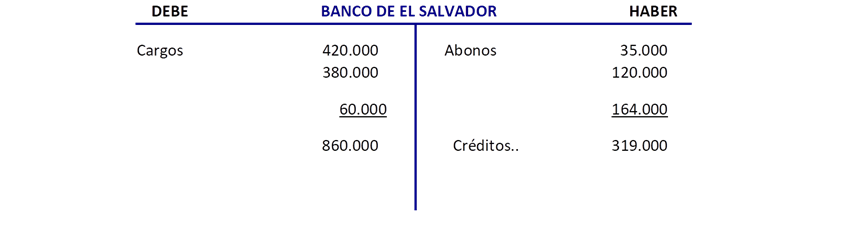

d) La Cuenta:

Es una agrupación sistemática de los cargos y abonos relacionados a una persona o situación de la misma naturaleza, que se registran bajo un encabezamiento o título que los identifica.”

Ejemplo: Ingresos y salidas de dinero en efectivo, se registrará en la cuenta llamada “Caja”. Los dineros que están depositados en el Banco, se registrarán en Cuenta Banco.”

Se representa por una T:

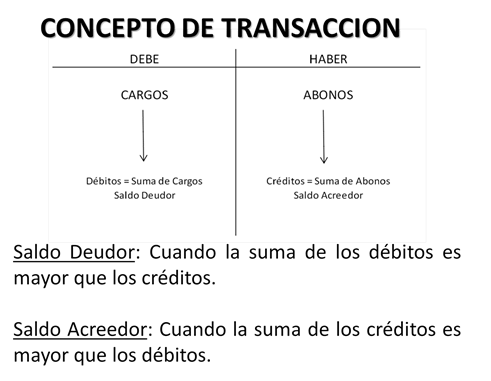

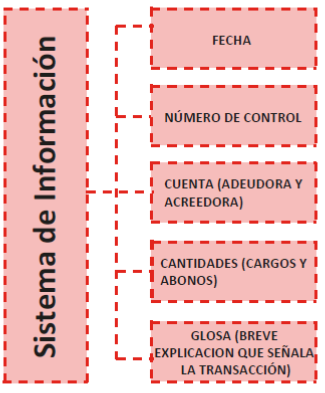

e) Concepto de Transacción

f) Plan de cuentas:

“Es el listado de Cuentas que una empresa ha determinado utilizar para el desarrollo de sus procesos contables”

Ejemplo: 1.000 ACTIVO (La clase de cuenta)

1.100 Activo Circulante (El grupo)

1.110 Caja (La cuenta)

Una sub.-cuenta

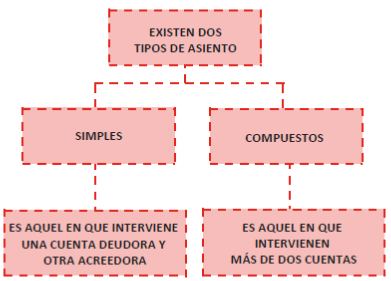

g) Asientos contables:

• Se define como la representación Gráfica de la “Partida Doble”

Tipos de Asientos

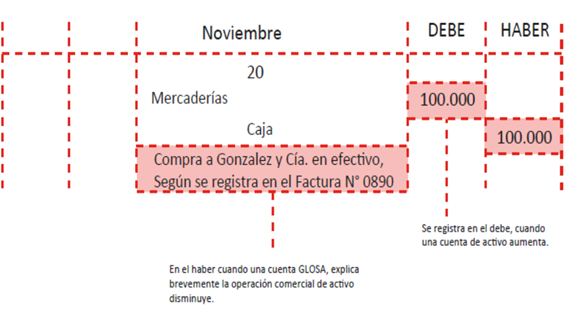

Asientos simples:

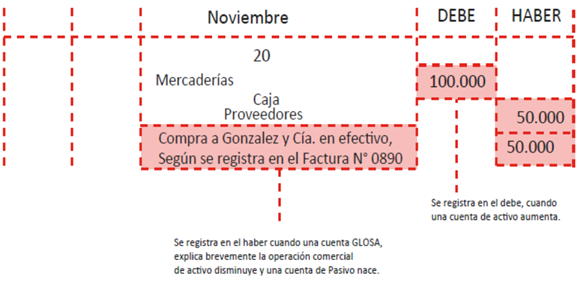

Asientos compuestos:

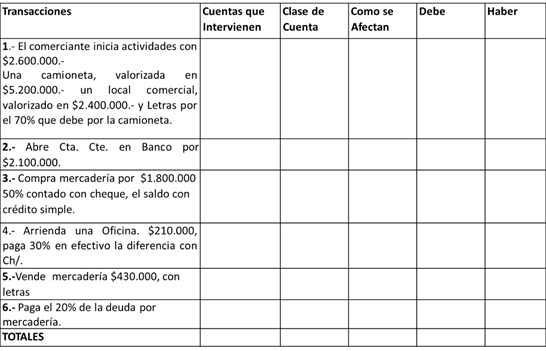

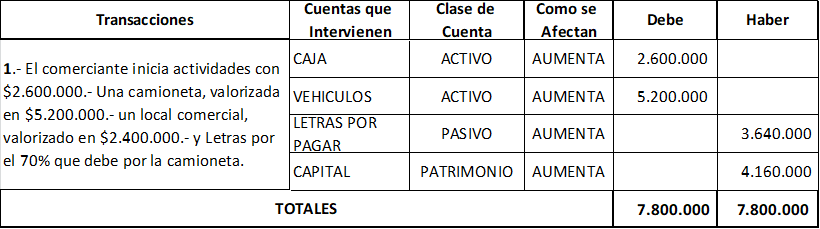

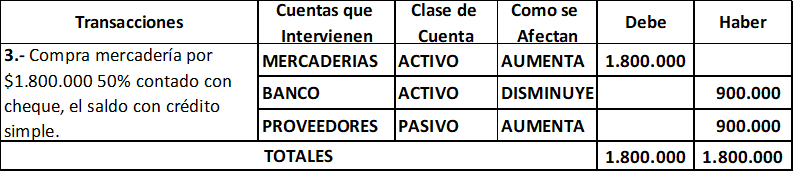

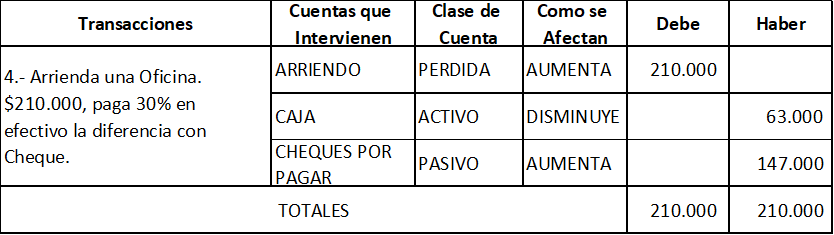

Ejercicio de Análisis de transacciones:

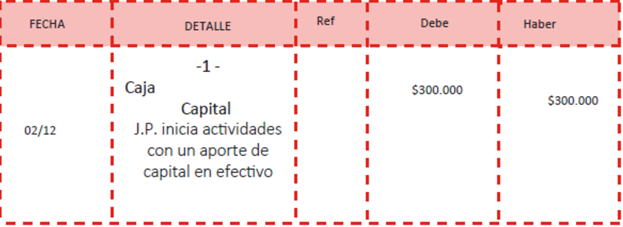

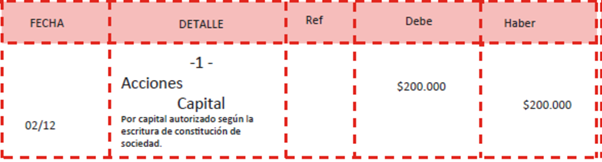

Inicio de Actividades:

• Empresa Individual

• Sociedad De Personas

• S.A. Fecha de constitución De sociedad

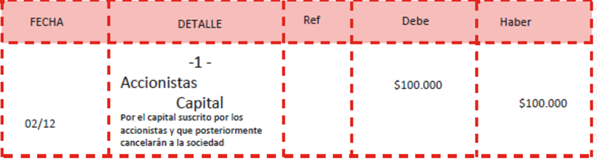

•S.A. Fecha de contratación de acciones

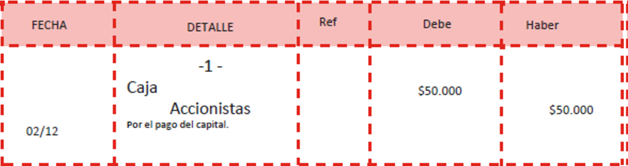

•S.A. Fecha de pago del capital

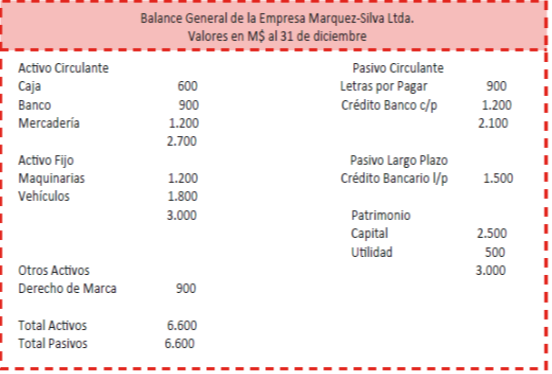

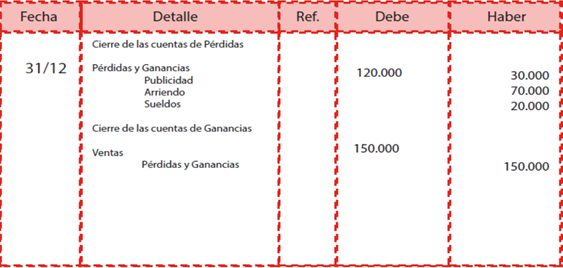

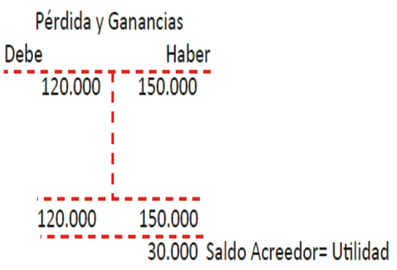

Cierre Año comercial

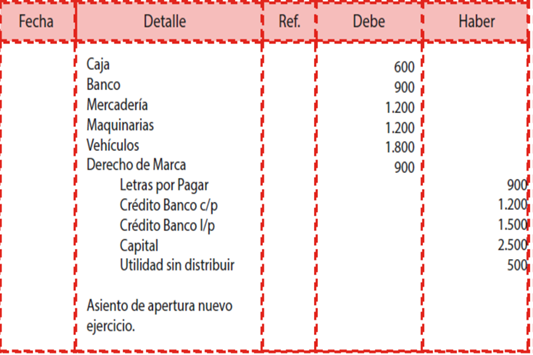

Inicio nuevo Año comercial