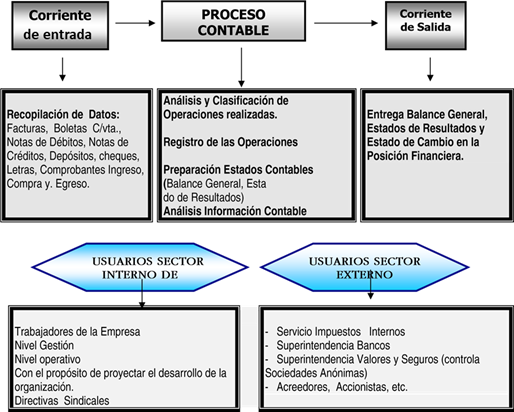

3.1.1. Concepto, Funciones, Sistema, Características y Principios contables

a) La Contabilidad:

Es una técnica auxiliar de la Economía, cuya finalidad es apoyar los procesos en la Administración de una empresa de manera de aportarle eficiencia.

b) Funciones de la Contabilidad:

• Históricas: La anotación por orden de fechas.

• Estadística: Ver el crecimiento de la empresa en cinco años.

• Económica: Costo – beneficio.

• Financiera: Ver con que dinero cuenta la empresa.

• Fiscal: IVA, Renta, Impuesto único, etc.

• Legal: Salud, AFP, etc.

c) La Contabilidad como sistema

d) Características del Sistema Contable:

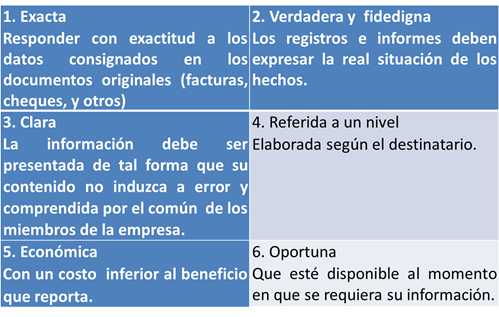

e) Principios Contables Básicos:

• Equidad:

Los estados financieros deben prepararse de tal modo que reflejen con equidad los distintos intereses en juego en una entidad. Este principio en el fondo es el postulado básico o principio fundamental al que está subordinado el resto.

• Entidad Contable: Los estados financieros se refieren a entidades económicas específicas, que son distintas al dueño o dueños de la misma.

• Empresa en marcha: Se presume que no existe un límite de tiempo en la continuidad operacional de la entidad económica y por consiguiente, los cifras presentadas no están reflejadas a sus valores estimados de realización.

• Bienes económicos: Los estados financieros se refieren a hechos, recursos y obligaciones económicas susceptibles de ser valorizados en términos monetarios.

• Moneda común denominador: La contabilidad mide en términos monetarios, lo que permite reducir todos sus componentes heterogéneos a un común denominador.

• Periodo de tiempo: Los estados financieros resumen la información relativa a períodos determinados de tiempo, los que son conformados por el ciclo normal de operaciones de la entidad, por requerimientos legales u otros.

• Devengado: La determinación de los resultados de operación y la posición financiera deben tomar en consideración todos los recursos y obligaciones del período aunque éstos hayan sido o no percibidos o pagados.

• Realización: Los resultados económicos sólo deben computarse cuando sean realizados, o sea cuando la operación que las origina queda perfeccionada desde el punto de vista de la legislación o prácticas comerciales aplicables y se hayan ponderado fundadamente todos los riesgos inherentes a tal operación.

• Costo Histórico: El registro de las operaciones se basa en costos históricos (producción, adquisición o canje); salvo que para concordar con otros principios se justifique la aplicación de un criterio diferente (valor de realización).

• Objetividad: Los cambios en activos, pasivos y patrimonio deben ser contabilizados tan pronto sea posible medir esos cambios objetivamente.

• Prudencia: La preparación de estados financieros requiere que un criterio sano sea aplicado en la selección de la base a emplear para lograr una decisión prudente. Esto involucra que ante dos o más alternativas debe elegirse la más conservadora.

• Significación o importancia relativa: Al ponderar la correcta aplicación de los principios y normas, deben necesariamente actuarse con sentido práctico.

• Uniformidad: Los procedimientos de cuantificación utilizados deben ser uniformemente aplicados de un periodo a otro. Cuando existan razones fundadas para cambiar de procedimientos, deberá informarse este hecho y su efecto.

• Contenido de Fondo Sobre la Forma: La contabilidad pone énfasis en el contenido económico de los eventos aun cuando la legislación puede requerir un tratamiento diferente.

• Dualidad Económica (partida doble):

a) Recursos disponibles para el logro de los objetivos establecidos como meta

b) Las fuentes de éstos, las cuales también son demostrativas de los diversos pasivos contraídos.

• Relación Fundamental de los Estados Financieros: Los resultados del proceso contable son informados en forma integral mediante un estado de situación financiera y por un estado de cuentas de resultado, siendo ambos necesariamente complementarios entre si.

• Objetivos Generales de la Información Financiera: La información financiera está destinada básicamente para servir las necesidades comunes de todos los usuarios.

• Exposición: Los estados financieros deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos delante a que se refiere.