5.2.2. Interés Compuesto

a) Concepto:

El interés ganado sobre el capital invertido se añade al principal. Se gana interés sobre el interés. De otra forma se asume reinversión de los intereses en periodos intermedios.

b) Características:

Es utilizado en operaciones donde el Interés se van capitalizando, es decir, terminando un lapso de tiempo, éste se añade al Capital y se reinvierte.

Utilizando en operaciones con plazo mayores a un año

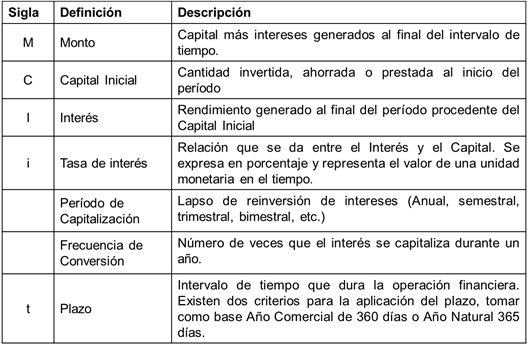

c) Componentes:

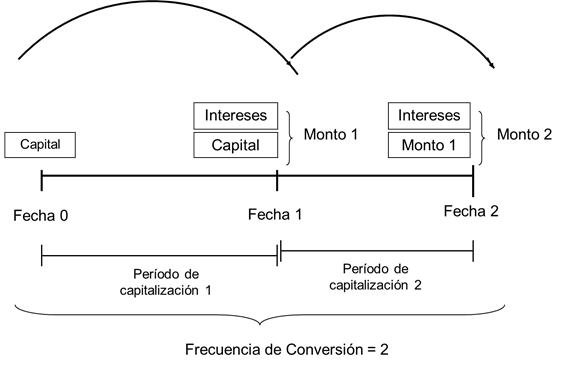

d) Funcionamiento:

e) Ejemplo: Ejercicios de capitalización y conversión:

¿Cuál es la tasa de interés por período de?:

- 60% anual capitalizable mensualmente?: i = 60% anual / 12 meses = 5%

- 36% semestral capitalizable trimestralmente?: i = 36% semestral / 2 trimestres = 18%

- 12% trimestral? : i = 12% ü

- 15% anual?: i = 15% anual / 1 año = 15%

- 18% anual capitalizable semestralmente?: i=18% anual / 2 semestres= 9%

- 18% anual capitalizable mensualmente?: i = 18% anual / 12 meses = 1.5%

- 6.5% mensual? : i = 6.5%

¿Cuál es la frecuencia de conversión?:

• 60% anual capitalizable mensualmente?: 12 veces en 1 año

• 36% semestral capitalizable trimestralmente?: 2 veces en 1 semestre

• 12% trimestral? : 4 veces en 1 año