5.1.4. Financiamiento

a) Capital :

• En contabilidad: son los bienes y derechos (elementos patrimoniales del activo) menos las deudas y obligaciones (pasivo).

La forma de determinar los fondos necesarios dependerá fundamentalmente del tipo de empresa.

a) Fuentes Internas: Capital:

• Pequeña Empresa: Capital es aportado por el propietario que afectan a sus posibilidades de crecimiento.

• Mediana empresa: Están en una posición más favorable, aunque todavía no pueden competir con las grandes corporaciones.

• Grandes Empresas: son empresas multinacionales y casi el 90% de las mismas, están en manos de capitales privados.

– Las S.A. y la transferencia de las acciones exclusiva a los socios fundadores.

– Tienen acceso a importantes recursos económicos no así las pequeñas o medianas.

b) Fuentes Externas de Financiamiento:

Obligaciones:

- Emitidas por la empresa normalmente a 10 años, y es por tanto un préstamo a largo plazo.

- Suelen ir avalados por activos físicos inmobiliarios de la empresa o de sus socios.

• Instituciones financieras:

- Bancos

- Cajas de Ahorro

- Entidades Financieras Privadas, etc.

Préstamos a 1 año mediante cuotas mensuales, trimestrales o semestrales a un tipo de interés pactado.

b) Tipos de Financiamiento:

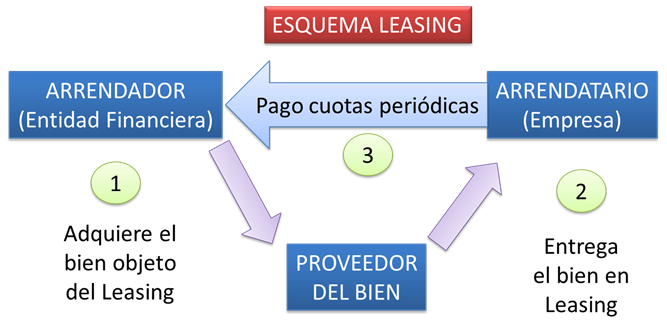

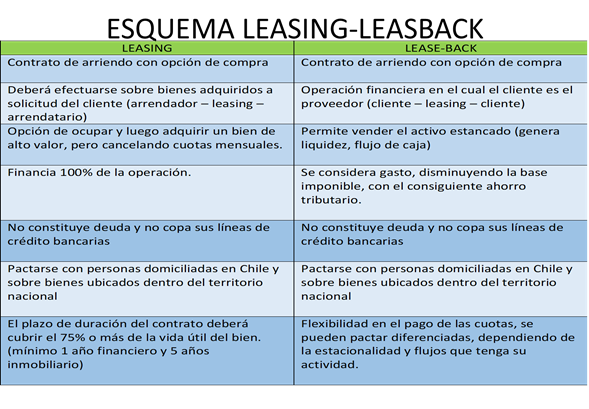

• Leasing:

- Contrato de arriendo con opción de compra

- Financiamiento de bienes Muebles e inmuebles

- Al finalizar el contrato, se cancela otra cuota adicional para hacerse propietario del bien por parte del arrendatario

- Los contratos sólo con personas domiciliadas en Chile y sobre bienes ubicados dentro del país

- Los bienes se adquirirán solo a solicitud de clientes, no pudiendo mantener inventarios para operaciones futuras

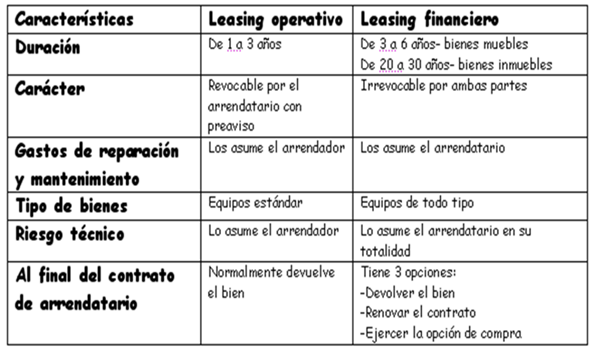

• Leasing: Características de los contratos

- El contrato será sobre bienes a solicitud del cliente

- Los compromisos no podrán ser dejados sin efecto

- No podrá ponérseles término sin un 50% o más del plazo

- La mantención del bien, el banco debe utilizar un tercero

- Los contratos una duración mínima de un año

- Los contratos deberán, contener una opción de compra

- Valor de opción de compra deberá ser significativamente inferior al estimado a la fecha en que puede ser ejercida

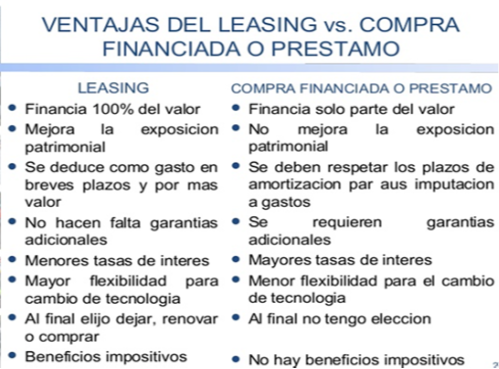

Ventajas:

- Utilizar y luego adquirir el bien de alto valor, cancelando cuotas mensuales.

- Financia 100% de la operación.

- Opción de compra al terminar el contrato.

- Cubre vida útil del bien.

- No refleja deuda en las líneas de créditos (arriendo).

- Plazo mínimo del contrato un año.

Tipos:

Leasing: Mobiliario: Permite financiar la adquisición de bienes de capital, tales como:

- Vehículos de transporte

- Maquinarias en general

- Equipos médicos

- Equipos de computación, etc.

Leasing: Inmobiliario: Adquisición de bienes raíces:

- Terrenos

- Plantas industriales

- Oficinas

- Locales comerciales y otros.

• Leasing: Regulación:

- No existe una legislación especial que norme la relación contractual.

- El contrato de arrendamiento queda regulado por las disposiciones del Código Civil.

• Leaseback:

- Operación financiera en el cual el cliente es el proveedor.

- El cliente vende un activo a una entidad de leasing, obtiene liquidez y

- La entidad de leasing lo arrienda el mismo cliente.

- A través de pagos mensuales y al finalizar el contrato puede cancelar una cuota adicional para volver a poseer el bien.

- Hacer líquido un activo fijo.

Obligaciones del Arrendador (Entidad de Leasing):

- Conceder el uso y Goce temporal de la cosa.

- Respetar la opción (del Arrendatario).

Obligaciones del Arrendatario (Cliente):

- Pagar la renta.

- Usar la cosa según el destino convenido.

- Mantener y reparar la cosa.

- Restituir el bien al no adquirirla.

- Usualmente, se pacta la obligación de contratar un seguro.

Beneficios:

- Permite liquidez a través de un bien propio estancado.

- Excelente alternativa para conseguir capital.

- No refleja deuda en las líneas de créditos (arriendo).

- Se considera gasto, lo que implica ahorro tributario.

- Flexibilidad en el pago de las cuotas, dependiendo de la estacionalidad y flujos que tenga su actividad.

• El Factoring o factoraje: Preferentemente a las Pymes

- Consiste en un contrato donde una empresa traspasa la cobranza futura de los créditos y facturas a su favor.

- A cambio obtiene de manera inmediata el dinero a que esas operaciones se refiere, aunque con un descuento.

Por ejemplo:

- 1 Empresa tiene 1 factura de venta a 60 días de $1.000.000

- Mediante contrato se la entrega al Factoring o Banco.

- Factoring o Banco entrega de inmediato el 90%.

- A los 60 días, la Empresa de Factoring o Banco cobrará el total de la factura original al cliente de la Empresa.

• El Factoring o factoraje:

– Ventajas:

- Financiamiento sin endeudamiento bancario .

- Cediendo los créditos de sus clientes al Banco.

- Obteniendo la cobertura por insolvencia de sus clientes.

- Externalizando las gestiones de cobro (y de recobro).

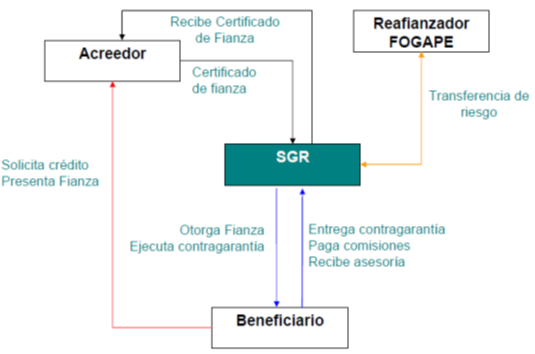

• Sociedades de garantía recíproca SGR:

Son organizaciones que ayudan a las empresas a obtener financiamiento, asumiendo el riesgo de crédito de la empresa frente al banco.

Tienen como función ser intermediarias entre la banca y las pymes y otorgar certificados de fianza, documento con el cual la SGR es aval de una pyme frente a un banco.

La misión de las SGR es garantizar a la pyme y realizar una labor de apoyo y asesoría para reestructurar deudas o financiamientos existentes en condiciones más beneficiosas para las empresas.

Como intermediarios entre las pymes y los bancos, las SGR buscan que las pequeñas y medianas empresas obtengan mayores montos de financiamiento, mejores plazos para pagar y menores tasas.

Principales características:

- Sociedades Anónimas Especiales.

- Objeto social exclusivo.

- Emisores de instrumentos para ampliación de límites de crédito.

- Sujetas a un régimen patrimonial y de constitución especial.

- Sujetas a Supervisión Financiera Especializada.

• Fondo de Garantía para pequeños empresarios FOGAPE:

Fondo estatal destinado a garantizar un determinado porcentaje del capital de los créditos, operaciones de leasing y otros mecanismos de instituciones financieras públicas y privadas otorguen.

- Administrado por el BancoEstado, supervisado por Comisión para el Mercado Financiero (CMF).

- Se rige por el Decreto Ley 3.472 de 1980 y por el Reglamento de la CMF.

Beneficiarios:

- MYPE: tope de ventas anuales UF 25.000.

- Exportadores: 2 años ventas promedio US$ 16.700.000

- Sostenedores: y Organizaciones de Pequeños Empresarios elegibles

- Medianas Empresas: de forma permanente, ventas anuales entre las UF 25.000 y las UF 100.000.

- Grandes Empresas: de forma transitoria que no cuentan con garantías o que estas sean insuficientes, ventas están por sobre las UF 100.000 y las UF 350.000.

Ventajas: Empresarios:

- Da acceso al financiamiento a los empresarios elegibles.

- No exige garantías adicionales.

Ventajas: Instituciones Financieras:

- Es considerada como un elemento favorable para la clasificación de riesgo de crédito (depende de cada institución)

- Es líquida comparándola con otras garantías.

Ventajas: País:

- Permite bancarizar a las pymes aportando al desarrollo y crecimiento del País.

- Con pocos recursos es posible generar un impacto social.

Financia:

| Beneficiario | Tipo Financiamiento | Ej. Financiamientos |

| Micro y Pequeñas Empresas , Exportadores, Sostenedores | Capital de Trabajo | Compra mercaderías, materias primas Pago proveedores Pago de remuneraciones, imposiciones Gastos de cultivo Gastos de capacitación y asesoría, etc |

| Beneficiario | Tipo Financiamiento | Ej. Financiamientos |

| Micro y Pequeñas Empresas , Exportadores, Sostenedores | Proyectos de Inversión | Inversión en máquinas y equipos Desarrollo de plantas productivas Adquisición de local comercial Leasing, etc |

| Beneficiario | Tipo Financiamiento | Ej. Financiamientos |

| Micro y Pequeñas Empresas , Exportadores, Sostenedores | Constitución y/o aportes a sociedades(*) | Creación y/o aportes a empresas |

| Organizaciones de Pequeños Empresarios | Infraestructura productiva Proyectos de Riego y/o Drenaje Equipamiento |

• FOGAPE V/S SGR:

• Instituciones SGR y FOGAPE en Chile:

- AVLA S.A.G.R.

- MASAVAL S.A.G.R.

- FIRST AVAL S.A.G.R.

- FIANZAS INSUR

- SUAVAL

- MULTIAVAL DOS

- AVAL PYME

- SUAVAL GARANTÍAS S.A.G.R.

- MULTIAVAL SOCIEDAD ANONIMA