4.2.2. Sistema de Previsión Social

a) Concepto:

La OIT define a la Seguridad Social como aquella protección que una sociedad debe proporcionar a los individuos y los hogares para asegurar el acceso a la asistencia médica y garantizar la seguridad del ingreso, en particular, en caso de vejez, desempleo, enfermedad, invalidez, accidentes del trabajo, maternidad o pérdida del sostén de familia.

b) Componentes del Sistema de Previsión Social en Chile:

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: ¿Quienes están protegidos?

- Todos los trabajadores dependientes Sector público y privado

- Ciertos trabajadores independientes (ej. pirquineros, pescadores artesanales, conductores propietarios taxis, transporte carga y pasajeros).

- Dirigentes sindicales por sus cometidos gremiales.

- Estudiantes: trabajos que ingresos sean para el plantel)

- Los trabajadores dependientes que además estudien.

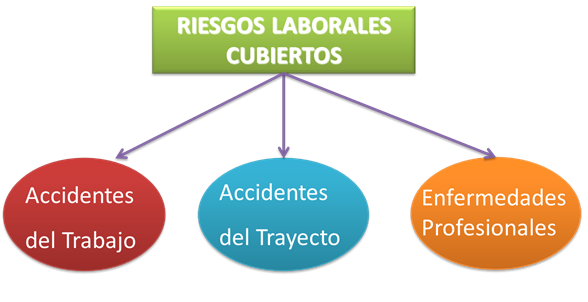

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Accidente del trabajo:

- Con ocasión del trabajo son aquellos en los que existe una relación aunque sea indirecta entre el trabajo y lesión.

- La lesión puede ser física o síquica.

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Normas especiales:

- LEY 19.303 son accidentes del trabajo los derivados de robo, asalto y otras formas de violencia.

- LEY 19.518 es A. Del T. el que sufriere el trabajador a causa o con ocasión de estudios de capacitación ocupacional.

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Accidente de trayecto:

- Los ocurridos en el trayecto directo, de ida o regreso, entre la habitación y el lugar del trabajo y viceversa y los que ocurren en el trayecto directo entre dos lugares de trabajo.

- Exigencias: trayecto racional, sin interrupción, salvo aquellas que se deben a actos rutinarios y no de mero capricho (ej. ir a dejar o buscar a hijos al colegio) y de actos necesarios (ej. comprar pan o remedios).

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Accidente de trayecto: Exclusiones:

- Accidentes del trabajo intencionales de la víctima

- Accidentes del trabajo por fuerza mayor extraña (aludes, sunami, terremotos, etc.)

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Declaración del Accidente:

- Todos los accidentes de un trabajador, deben ser declarados en el formulario DIAT, dentro de 24 horas.

- DIAT puede efectuarlo el empleador trabajador, sus derechos habientes, el Comité Paritario o el médico tratante.

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Enfermedad Profesional:

- Es la causada de manera DIRECTA por el ejercicio de la profesión o el trabajo que realice una persona y que le produzca incapacidad o muerte.

- Las enfermedades están enumeradas en el D.S. 109, sin una lista cerrada, se admite probar la relación directa con el trabajo y el D.S. 73, de 2005, incorpora nuevas patologías y agentes causantes.

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Evaluación de Accidentes del trabajo:

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Evaluación enfermedades profesionales:

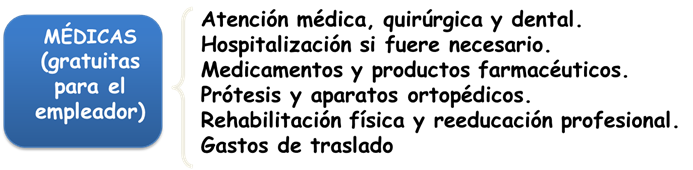

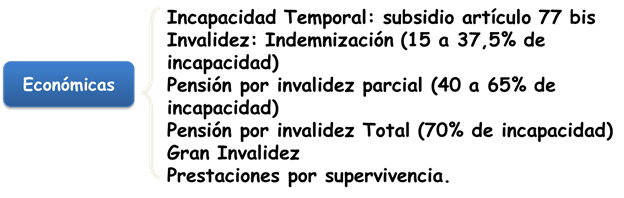

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Prestaciones:

- PREVENTIVAS

- MÉDICAS

- ECONÓMICAS

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Prestaciones Preventivas:

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Prestaciones:

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Prestaciones Económicas:

SUBSIDIOS: promedio de remuneraciones imponibles de los 3 meses previos al reposo o licencia.

INDEMNIZACIÓN: de 1,5 a 15 sueldos base (15% – 37,5%).

Ley 16.744: Seguro de Accidentes y Enfermedades Profesionales: Prestaciones Económicas por sobrevivencia:

En caso de muerte de pensionado o trabajador activo tienen derecho a pensión :

La viuda + de 45 años o inválida, la menor de 45 + hijos con asignación familiar (50%) de la pensión básica del trabajador si se hubiere invalidado totalmente o de la que percibía. (Si no existen hijos con pensión: 60 %)

Los hijos matrimoniales, no matrimoniales, adoptivos (20%)

La madre de hijos no matrimoniales soltera o viuda que viviera a expensas (30% si hay hijos con pensión y 36 % en caso contrario)

El viudo inválido (50%). A falta de los anteriores tendrán derecho a pensión los ascendientes (padres) siempre que fueren causantes de asignación familiar (50%)

Los hijos tienen derecho a pensión hasta los 18 años y hasta los 24 años siempre que acrediten seguir estudios regulares. Los hijos inválidos de cualquier edad.

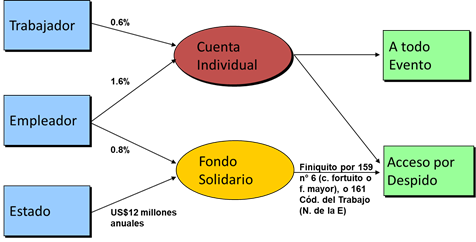

El Seguro de Cesantía: Tres rasgos relevantes:

- Administrador privado (AFC Chile): empresa única, adjudicada mediante una licitación por 10 años

- Basado en Cuentas Individuales

- Posee un componente solidario: Fondo de Cesantía Solidario

El Seguro de Cesantía: Cobertura:

- Todos los trabajadores (as) dependientes privados (regidos por el Código del Trabajo)

El Seguro de Cesantía: Cobertura: Excluidos:

- Trabajadores (as) de casa particular

- Menores de 18 años

- Jubilados, excepto con invalidez parcial

- Trabajadores sujetos a contrato de aprendizaje

- Funcionarios públicos

- Trabajadores Independientes

El Seguro de Cesantía: Financiamiento: Contrato indefinido:

El Seguro de Cesantía: Financiamiento: Contrato fijo/obra :

El Seguro de Cesantía: Beneficios: Requisitos de Acceso:

- Contratos Fijo: 6 cotizaciones continuas o discontinuas. 1 pago.

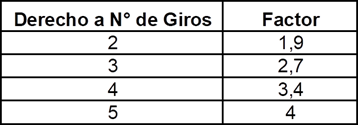

- Contratos Indefinidos/cuenta individual: 12 cotizaciones continuas o discontinuas. 1 giro o más (según el número de años cotizados).

- Contratos Indefinidos/cuenta individual: Se calculan los giros según la siguiente tabla:

El Seguro de Cesantía: Beneficios: Ejemplo:

- Saldo acumulado en CIC = 340.000

- Antigüedad del trabajador: 4 años

Según la tabla, su primer giro será de:

- 1er Giro: $340.000/3,4 = $100.000

- 2° Giro: 90% del 1er Giro, $90.000

- 3er Giro: 80% del 1er Giro, $80.000

- 4° Giro: Saldo restante, $70.000

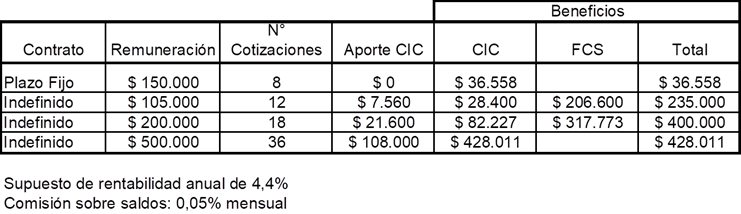

El Seguro de Cesantía: Beneficios: Contratos Indefinidos / cuenta individual + fondo solidario:

- 12 cotizaciones continuas

- Hasta 5 pagos

- Menos de $240 mil CIC

El Seguro de Cesantía: Tabla de Beneficios Fondo solidario:

El primer mes el beneficio es equivalente al 50% de la remuneración promedio de los últimos 12 meses, siempre que se encuentre entre los valores superior e inferior.

El Seguro de Cesantía: Beneficios: Algunos ejemplos:

El Seguro de Cesantía: Beneficios: Tramite:

- Presentarse en cualquier AFC) y llenar la solicitud de beneficios.

- Acreditar el término de la relación laboral mediante:

El Seguro de Cesantía: Beneficios: Tramite: Acreditar el término de la relación laboral mediante:

- Finiquito ratificado por las partes

- Comunicación del despido

- Certificado Inspección del trabajo

- Acta de conciliación o avenimiento

- Sentencia judicial ejecutoriada

- Copia del contrato, si este es a plazo fijo

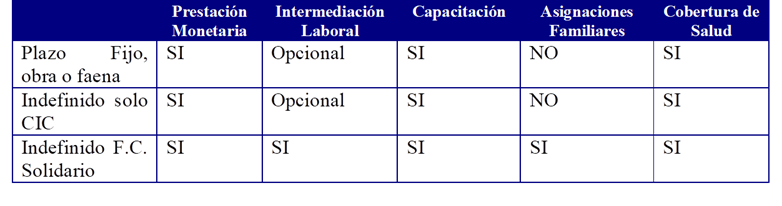

El Seguro de Cesantía: Beneficios: Complementarios:

- Acceso a beneficios de salud a través de FONASA, mientras perciben beneficios del Seguro de Cesantía.

- Mantención del beneficio de Asignación Familiar para los Beneficiarios del Fondo de Cesantía Solidario.

- Acceso a Capacitación Laboral: la BNE posibilita al SENCE canalizar sus ofertas de capacitación a través de las OMIL.

- Intermediación/reinserción laboral: a través de la BNE.

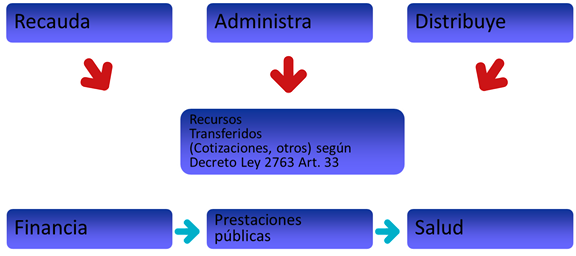

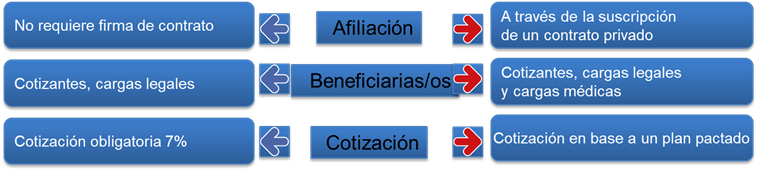

Sistema de Salud: FONASA:

Es el organismo público encargado de otorgar cobertura de atención a las personas que cotizan el 7% de sus ingresos mensuales. También a aquellas personas que, por carecer de recursos, el Estado financia a través de un aporte fiscal directo.

Sistema de Salud: FONASA: Funciones

Sistema de Salud: FONASA: Incorporación:

- Trabajadores dependientes: En forma automática, a través del registro del pago de sus cotizaciones.

- Trabajadores independientes: En forma automática, al menos 6 meses de cotizaciones en los últimos 12 meses.

- Pensionados: Personas que gocen de pensión previsional de cualquier naturaleza o de subsidios por incapacidad laboral o por cesantía.

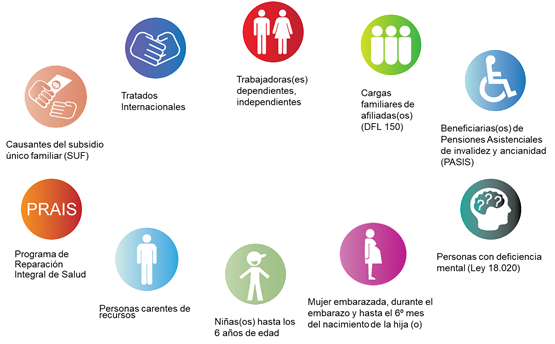

Sistema de Salud: FONASA: Beneficiarios:

Sistema de Salud: FONASA: Clasificación de Beneficiarios:

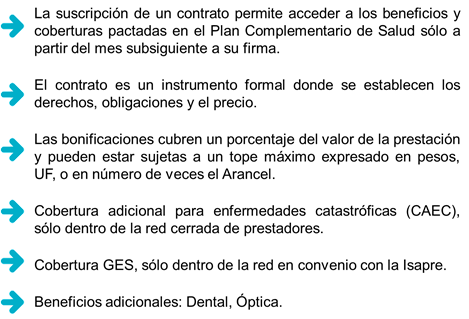

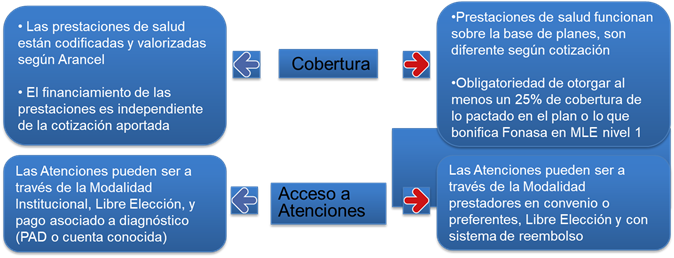

Sistema de Salud: ISAPRES:

Son Instituciones de Salud Previsional Privadas, encargadas de financiar las prestaciones y beneficios de salud a las personas que cotizan el 7% o un monto superior convenido de sus ingresos mensuales para la salud.

Sistema de Salud: ISAPRES: Incorporación:

- Trabajadores dependientes e Independientes: ingresan desde el momento que deciden destinar su 7 % o un monto superior a la Isapre destinado al Plan de Salud.

- Pensionados: Ingresa pagando su cotización de salud en la Isapre a través de la entidad encargada del pago de la pensión.

Sistema de Salud: FONASA V/S ISAPRES:

Sistema de Pensiones AFP: Principales Características:

- Libertad Individual

- Elección y Cambio de AFP

- Elección de Multifondos

- Cuánto Cotizar (APV – Sobre el Mínimo)

- Cuándo y Cómo Jubilar –Modalidades de Pensión

- Separación Patrimonial: AFP y Fondo de Pensiones

- Beneficios: Pensiones de Vejez, Invalidez y Sobrevivencia

Rol del Estado:

- Marco Regulatorio

- Control

- Subsidiario: Primer Pilar

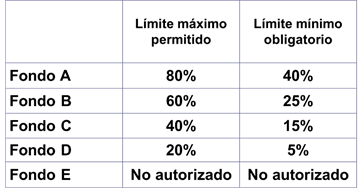

Sistema de Pensiones AFP: Principales Características: Los afiliados pueden optar libremente entre cinco Fondos para invertir su ahorro obligatorio

Sistema de Pensiones AFP: Características: Multifondos:

Excepciones:

- Afiliados a 10 años de pensionarse no podrán elegir fondo A.

- Afiliados Pensionados no podrán optar por los fondos A y B

- Cada trabajador podrá traspasarse libremente entre los Fondos. Se puede cambiar hasta dos veces en el año sin costo.

- La estructura y valor de las comisiones será igual para todos los tipos de Fondos de una misma AFP.

- Se permiten que las AFP y los afiliados suscriban contratos para asignar recursos entre 2 Fondos y acordar traspasos futuros de fondos.

- El tipo de fondo seleccionado en cada cuenta del afiliado puede ser el mismo o distinto:

- Cuenta de Capitalización Individual Obligatoria

- Cuenta de Capitalización Individual Voluntaria

- Cuenta de Ahorro Voluntario

- Depósitos Convenidos

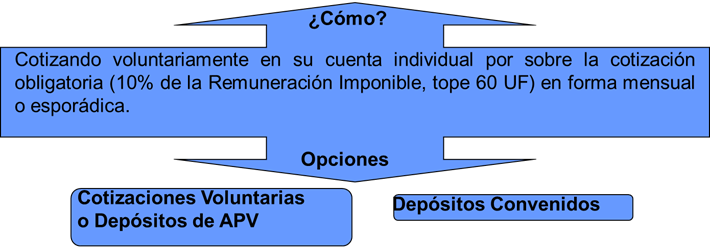

Sistema de Pensiones: APV: Objetivos: Estimular a las personas a aumentar su ahorro en la Cuenta Individual, para:

- Incrementar el Monto de su Pensión

- Adelantar la edad de Jubilación

- Cubrir Lagunas Previsionales

Sistema de Pensiones: APV: Objetivos:

Sistema de Pensiones: APV: Últimos cambios:

- Permite retirar el ahorro previsional voluntario para fines distintos a los previsionales, pagando impuestos.

- Extiende beneficio tributario del Ahorro Previsional Voluntario a trabajadores Independientes.

- Autoriza además a Bancos, Cías. de Seguros, Administradoras de Fondos Mutuos, de inversión, de la vivienda y otras instituciones autorizadas por la S.V.S. para administrar el ahorro previsional voluntario y los depósitos convenidos.

- Permite retirar los Depósitos Convenidos como Excedentes de Libre Disposición

- Cuentas de ahorro voluntario pueden permanecer en un Fondo distinto a la Cuenta de Capitalización Individual.