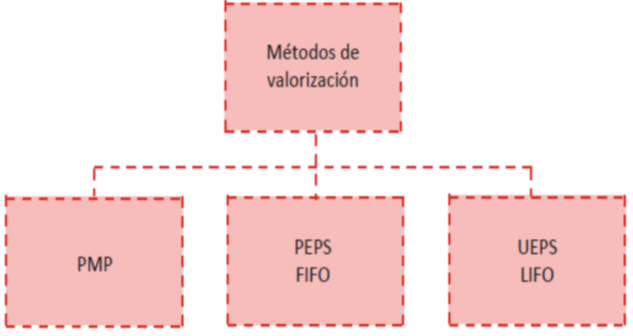

2.2.2. Valorización de Inventarios

Métodos de Valorización de Inventarios

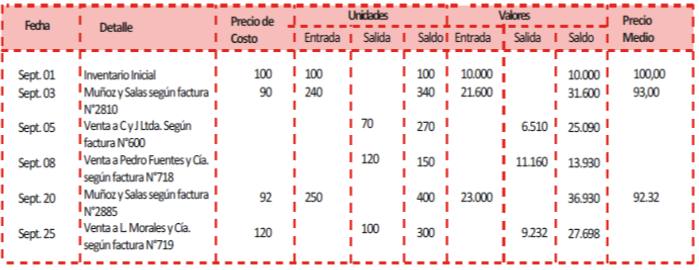

- PMP:

Cada vez que ocurre una nueva compra a un precio distinto de aquel al que están registradas las existencias, se debe determinar un precio medio, considerando las cantidades de cada partida ponderadas por el costo unitario respectivo.

- PMP: Ejemplo:

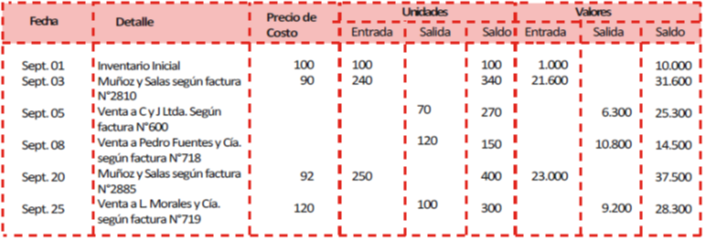

• Septiembre 01 Inventario inicial 100 unidades a $100

• Septiembre 03 Compra a Muñoz y Salas según factura N°2810 240 unidades a $90

• Septiembre 05 Venta a C y J Ltda. Según factura N°600 70 unidades a $112

• Septiembre 08 Venta a Pedro Fuentes y Cía. según factura N°718 120 unidades a $115

• Septiembre 20 Compra a Muñoz y Salas según factura N°2885 250 unidades a $92

• Septiembre 25 Venta a L.Morales y Cía Ltda. seg. Fact. 719 100 unidades a $120

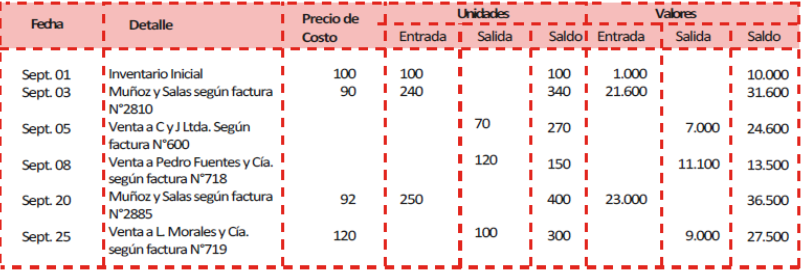

- PEPS:

Primeras Entradas-primeras salidas. Este método consiste básicamente en darle salida del inventario a aquellos productos que se adquirieron primero, por lo que en los inventarios quedarán aquellos productos comprados más recientemente.

- PEPS: Ejemplo:

- UEPS:

Ultimas entradas-primeras salidas, nombre con el que se designa el método de valuación de inventarios que consiste en suponer que los últimos artículos en entrar al almacén o a la producción, son los primeros en salir.

- UEPS: Ejemplo: