2.2.1. Gestión de Inventarios:

Se entiende por Administración o Gestión de Inventarios, todo lo relativo al control y manejo de las existencias de determinados bienes, en la cual se aplican métodos y estrategias que pueden hacer rentable y productivo la tenencia de estos bienes y a la vez sirve para evaluar los procedimientos de entradas y salidas de dichos productos.

En la Gestión de Inventarios están involucradas tres (3) actividades básicas a saber:

1.Determinación de las existencias

2.Análisis de inventarios

3.Control de producción

• Determinación de las existencias:

Para determinar la existencia se requiere de los siguientes pasos:

• Toma física de inventarios;

• Auditoria de Existencias;

• Evaluación a los procedimientos entradas y salidas;

• Conteos cíclicos.

• Análisis de inventarios:

Se refiere al análisis estadísticos que se realicen para establecer si las existencias que fueron previamente determinadas son las que deberíamos tener en nuestra planta.

Algunas metodologías aplicables para lograr este fin son:

- Formula de Wilson (máximos y mínimos)

- Just in Time (Justo a Tiempo)

Formula de Wilson (máximos y mínimos)

Consiste en establecer niveles máximos y mínimos de inventario y un periodo fijo de revisión de sus niveles. El inventario se revisa solo en estas ocasiones.

• Análisis de inventarios: Formula de Wilson (máximos y mínimos)

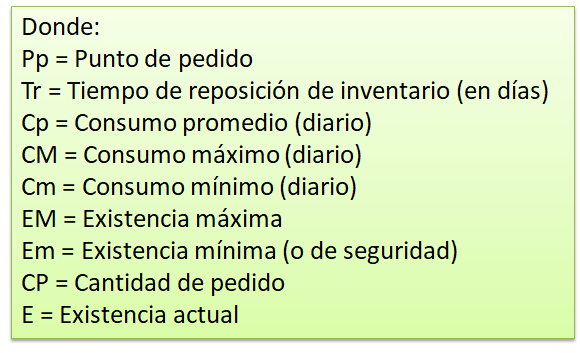

Formulas matemáticas de Wilson (máximos y mínimos):

qPp = Cp x Tr + Em

qEM = CM x Tr + Em

qEm = Cm x Tr

qCP = EM – E

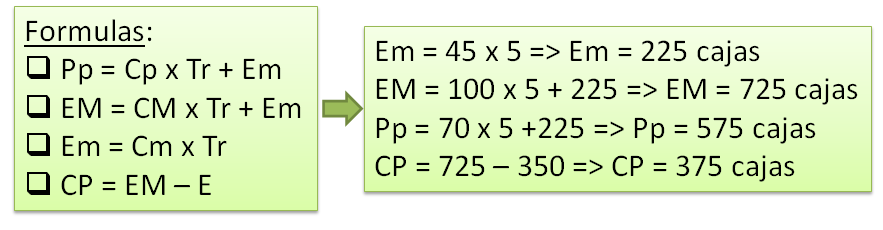

Ejemplo práctico: Queremos calcular los niveles óptimos de inventario del refresco Súper-Cola, el tiempo de reposición (Tr), es decir las veces que viene el camión es de cada (05) cinco días, el día de mayor consumo fue de 100 cajas; el de menor consumo fue de 45 cajas y que en promedio la venta diaria fue de 70 cajas, además en el momento de hacer estas consideraciones la existencia en nuestro deposito era de 350 cajas.

Entonces calculamos:

Algunas metodologías aplicables para lograr este fin son:

• Justo a Tiempo (JIT):

Es un sistema de organización de la producción para las fábricas, de origen japonés. También conocido como método Toyota o JIT.

• Análisis de inventarios: Justo a Tiempo(JIT):

- Permite aumentar la productividad

- Permite reducir el costo de la gestión

- Permite reducir pérdidas en almacenes

Los 4 pilares o principios del JIT:

1) Poner en evidencia los problemas fundamentales.

2) Eliminar despilfarros.

3) Buscar la simplicidad.

4) Diseñar sistemas para identificar problemas.

1) Poner en evidencia los problemas fundamentales:

Los japoneses utilizan la analogía del “río de las existencias”:

- El nivel del río representa las existencias y

- Las operaciones de la empresa como un barco.

- Cuando una empresa intenta las existencias, descubre rocas, es decir, problemas.

2) Eliminar despilfarros: todas las actividades que no añaden valor :

- La inspección

- El transporte

- El almacenaje

- La preparación

a) Hacerlo bien a la primera

b) El operario trabaja en autocontrol.

c) Garantizar el proceso mediante el control estadístico.

d) Analizar y prevenir los riesgos potenciales de un proceso.

e) Reducir stocks al máximo.

3) En busca de la simplicidad:

Los enfoques simples conlleven una gestión más eficaz. Cubre zonas:

• Flujo de material

• Control de estas líneas de flujo

4) Diseñar sistemas para identificar problemas:

• Los sistemas deben efectuar un aviso o alerta ante un problema.

Objetivos de Comprar Justo a Tiempo:

- Eliminación de las actividades innecesarias.

- Eliminación del inventario de planta.

- Eliminación del inventario en tránsito.

- Inventario en consignación.

- Mejora de la calidad y la fiabilidad.

Algunos obstáculos de Comprar Justo a Tiempo:

- Deseo de diversificación.

- Programación pobre del cliente.

- Cambios de ingeniería.

- Aseguramiento de la calidad.

- Tamaños de lote pequeños.

- Proximidad.

• Control de producción:

Se refiere a la evaluación de todos los procesos de transformación de materia prima en productos terminados para su comercialización.

Los métodos más utilizados para lograr este fin son:

• MPS (plan maestro de producción)

• MRP II (planeación de recursos de manufactura)

• Control de producción: Tipos de inventarios:

a) Inventarios de materia prima o insumos:

Ejemplo: En una tapicería:

- Madera,

- barniz,

- clavos,

- Tela,

- etc.

b) Inventarios de materia semielaborada o productos en proceso:

Ejemplo: Ensambladora de vehículos:

• Asientos de cuero.

c) Inventarios de productos terminados:

Ejemplo:

• Mercaderías.